Il 2014 è decisamente l’anno delle novità relativamente all’imposizione fiscale sulla casa. Già abbiamo scritto sulle riduzioni “all’imposta di registro 2014 per l’acquisto di prime e seconde case“, oggi affrontiamo l’argomento ponendo l’attenzione sulle agevolazioni sulla prima casa 2014 essendo variati parametri di riferimento per usufruire delle agevolazioni.

A decorrere dal 1° gennaio 2014, infatti, l’applicabilità delle

agevolazioni ‘prima casa’ (che può sempre essere data in locazione) risulta vincolata, ai fini dell’imposta di registro, alla categoria catastale in cui è classificato o classificabile l’immobile e non più alle 13 caratteristiche individuate dal decreto del Ministro dei Lavori Pubblici del 2 agosto 1969, così come previsto dall’articolo 1, quinto periodo, della Tariffa, parte prima, allegata al TUR, nella formulazione applicabile fino al 31 dicembre 2013.

La circolare n. 2/E del 21 febbraio 2014 dell’Agenzia delle Entrate ha precisato tutte le novità inerenti la tassazione applicabile alle imposte di registro, ipotecaria e catastale, relativamente agli atti di trasferimento o di costituzione a titolo oneroso di diritti reali immobiliari.

Agevolazioni prima casa: novità 2014

L’art. 10 del dl n. 23/2011, come modificato dall’art. 26, comma 1, del dl n. 104/2013, convertito, con modificazioni, dalla legge n. 128/2013, e dall’art. 1, comma 608, della legge di stabilità 2014 ha statuito che, a decorrere dal 1 gennaio 2014, l’applicabilità delle agevolazioni sulla prima casa è subordinata, ai fini dell’imposta di registro, alla categoria catastale in cui è classificato o classificabile l’immobile.

Di conseguenza le categorie catastali per cui non è possibile usufruire delle agevolazioni sulla prima casa sono:

- le abitazioni di tipo signorile (cat. A/1);

- le abitazioni in ville (cat. A/8);

- i castelli e i palazzi di eminenti pregi artistici e storici (cat. A/9).

Al contrario ne beneficiano:

- le abitazioni di tipo civile (cat. A/2);

- le abitazioni di tipo economico (cat. A/3);

- le abitazioni di tipo popolare (cat. A/4);

- le abitazioni di tipo ultrapopolare (cat. A/5);

- le abitazioni di tipo rurale (cat. A/6);

- le abitazioni in villini (cat. A/7);

- le abitazioni ed alloggi tipici dei luoghi (cat. A/11).

La circolare dell’Agenzia delle Entrate stabilisce altresì che le agevolazioni per l’acquisto della prima casa si applicano anche:

- nel caso di trasferimento di immobile in corso di costruzione, in presenza dei requisiti indicati dalla Nota II-bis all’articolo 1 della Tariffa, Parte prima, allegata al TUR, purché l’immobile sia classificabile nelle categorie catastali suddette;

- in caso di acquisto contemporaneo di immobili contigui, destinati a costituire un’unica unità abitativa, ovvero di un immobile contiguo ad altra casa di abitazione già acquistata dal medesimo soggetto fruendo dei benefici ‘prima casa’, sempreché detto acquisto sia finalizzato a costituire con quest’ultima un’unica unità abitativa.

Per i trasferimenti soggetti ad IVA, ai fini dell’individuazione della case cui si applicano le agevolazioni sulla prima casa, invece, continuano a valere i criteri dettati dal DM 2 agosto 1969 n. 1072, a prescindere dalla categoria catastale dell’immobile.

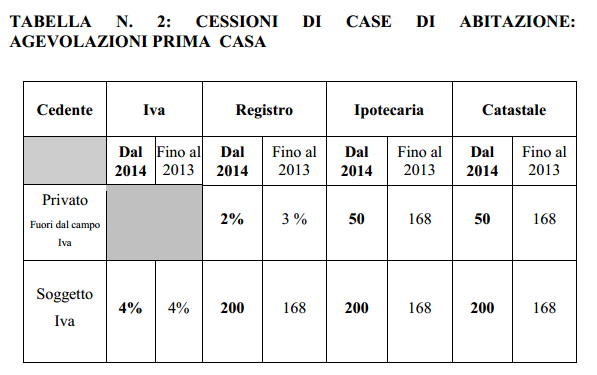

Per detti trasferimenti vengono applicate le imposte ipotecaria e catastale nella misura fissa di 200 euro ciascuna (oltre che l’imposta di registro nella misura fissa di 200 euro, nonché l’imposta di bollo, le tasse ipotecarie e i tributi speciali catastali), mentre per i trasferimenti soggetti ad imposta di registro, le imposte ipotecaria e catastale sono applicabili nella misura fissa di 50 euro ciascuna.

Pet comprendere le novità, la tabella seguente sintetizza la tassazione applicabile ai trasferimenti di abitazioni ‘prima casa’ sulla base della normativa in vigore fino al 31 dicembre 2013 e di quella applicabile a partire dal 1 gennaio 2014.

Per maggiori informazioni sulle agevolazioni sulla prima casa in sede di successione e donazione o vi invitiamo a consultare la circolare dell’Agenzia delle Entrate.

Se dovendo acquistare vorreste valutare l’Affitto con Riscatto i sui costi, ed altre soluzioni alternative similari con maggior beneficio fiscale leggete questo articolo “Affitto con Riscatto: costi, tempi e soluzioni alternative per il risparmio fiscale”

Se volete acquistare, avete intenzione di investire nel mercato immobiliare in un momento in cui è così basso (comprare in un mercato depresso piuttosto che in uno che sta ai massimi livelli è una delle elemetari regole di ogni investitore professionista) e state cercando la miglior strategia per i vostri Investimenti immobiliari, rivolgetevi a noi per una consulenza – tenendo presente che in sede di consulenza studiamo i singoli casi concreti e tutte le possibili soluzioni alternative, sia al livello contrattuale che fiscale (potendovi offrire infinite opportunità di risparmio fiscale sia al momento dell’acquisto che in quello successivo della messa a reddito dell’immobile, si legga al riguardo per approfondire l’argomento l’articolo “Investimenti immobiliari 5 suggerimenti e 1 regola d’oro per fare profitti altissimi”).

Se invece avete già immobili o state progettando di investire in questo mercato e vi domandate quali siano gli strumenti contrattuali più efficaci per mettere a reddito questi immobili senza essere tartassati:

- dal fisco: leggete “Come risparmiare imu e irpef“,

- dalle problematiche relative alla crescente morosità dei conduttori: potete leggere “Affitto: strategie in tempi di crisi economica per evitare la morosità“

Se state cercando la miglior strategia per i vostri Investimenti immobiliari, rivolgetevi a noi per una consulenza – tenendo presente che in sede di consulenza studiamo i singoli casi concreti e tutte le possibili soluzioni alternative, sia al livello contrattuale che fiscale.

La conoscenza approfondita e specialistica del diritto immobiliare (in cui questo studio si è specializzato, vedi la storia dello studio a questo Link “La Storia dello Studio dal 1880″), Ci consente di far ottenere un più consistente profitto, sia all’atto dell’acquisto che al tempo in cui si conseguirà un reddito dal proprio immobile, a tutti coloro che vogliono ancora investire (o far fruttare i propri passati investimenti) in questo settore!!!

Oltre che consulenze in studio offriamo la possibilità, di consulenze in videoconferenza, di consulenze scritte per il singolo caso con indicazione delle possibili soluzioni, o infine una relazione scritta con le varie soluzioni possibili in astratto per chi volesse farsi un’idea preventiva delle possibili soluzioni contrattuali adottabili.

Per l’assistenza e la stipula di contratti abbiamo sedi anche a Milano, Roma e Brescia

Per gli sfratti, le occupazioni abusive, i pignoramenti immobiliari e tutto il contenzioso siamo domiciliati in tutti i capoluoghi di provincia operando in tal modo presso i Tribunali di tutto il territorio nazionale.

La sede principale dello Studio Legale è in Napoli alla Via Guantai Nuovi 16

Tel. +39 081 4206164 – Fax +39 081 0105891

Milano – Via Francesco Reina, 28 Tel. +39 02 87198398 Fax +39 02 87163558

Brescia – Via Aldo Moro, 13 (Palazzo Mercurio) Tel. +39 030 7777136

Roma -Via Ajaccio 14, Via Peralba 5 Tel. +39 0692927916

Mobile +39 340 5009682

E-mail:

avvocato.dambrosio@fastwebnet.it

studioassociatoborselli@gmail.com

posta certificata studioborselli@pec.it

E’ possibile chiedere un Preventivo Gratuito, inviando una E-Mail all’indirizzoavvocato.dambrosio@fastwebnet.it. Se è per una consulenza contrattuale relativa al risparmio fiscale la mail avente ad oggetto “richiesta preventivo” è preferibile contenga, gli estremi del proprietario (specificare se persona fisica o società), quelli dell’immobile (rendita e categoria catastale), il tipo di destinazione che si adatta all’immobile (abitativa, studio o negozio), lo stato attuale dell’immobile (libero o locato) e una succinta descrizione della questione.

Sarete ricontattati con una e-mail che vi indicherà, quantificandolo nel dettaglio, il possibile risparmio fiscale o i tempi e costi del vostro sfratto (offriamo anche la possibilità di sfrattare gratuitamente ai clienti che si affideranno allo studio per la stesura del nuovo contratto e la ricollocazione dell’immobile liberato).

Avv. Edgardo Diomede d’Ambrosio Borselli

Iscritto “all’Albo Avvocati di Napoli”