Quali sono i vantaggi fiscali della Cedolare secca rispetto all’IRPEF e quali gli svantaggi rispetto ad altri tipi di contratto – valutazioni

La Cedolare secca introdotta nel 2011 consente la possibilità di una tassazione separata (tipo di tassazione particolarmente conveniente per il contribuente che permette di tenere distinto il proprio reddito irpef da altre fonti di reddito, impedendo così gli aumenti di aliquota e che riguarda anche molti altri contratti immobiliari) del reddito percepito dalla locazione ad uso abitazione. Restano quindi esclusi dai benefici (molto minori come sappiamo rispetto ad altri Tipi contrattuali) della Cedolare Secca i contratti diversi dall’abitazione, quelli ad uso commerciale di durata di anni 6+6 e quelli alberghieri di durata di anni 9+9 , ma resterebbe escluso dal regime fiscale della Cedolare secca altresì il contratto di foresteria in quanto, pur trattandosi di uso abitativo, si concede un immobile in affitto a un ente o una società (la norma infatti limiterebbe, secondo l’Agenzia delle Entrate, l’applicabilità alle sole persone fisiche, al contrario anche in questo caso di altri regimi contrattuali che sono adottabili anche quando il conduttore non sia una persona fisica) che abitualmente lo utilizza come dimora di un dipendente (tale esclusione è stata recentemente sconfessata dalla Commissione tributaria provinciale di Reggio Emilia che nella pronuncia 470/03/14 depositata lo scorso 4 novembre, respingendo la Tesi dell’Agenzia delle Entrate, espressa con la circolare 26/2011, ha rilevato che la norma non richiede che il conduttore sia una persona fisica, ma soltanto che l’immobile sia destinato ad uso abitativo e che, il proprietario, lui si, sia una persona fisica)

Possono invece usufruire dei benefici fiscali conseguenti alla Cedolare Secca i contratti ad uso transitorio nonchè quelli quelli per studenti universitari e turistici.

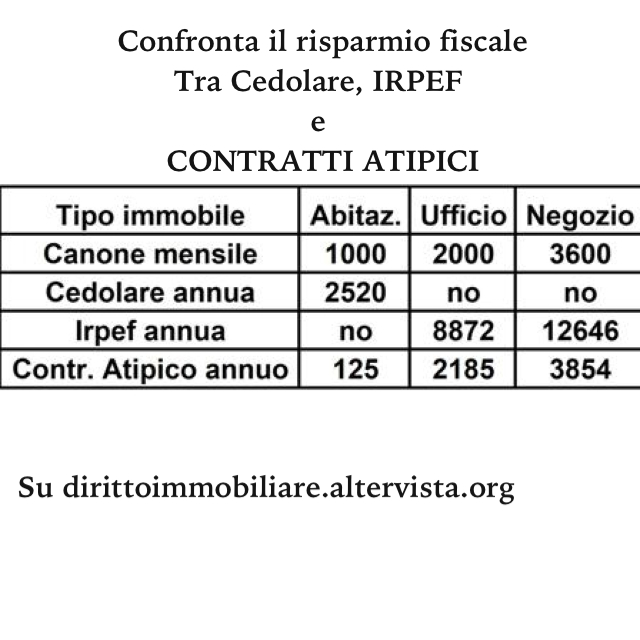

Le aliquote stabilite dal legislatore sono attualmente (si tenga presente che stante il flop degli incassi previsti con la cedolare si parla spesso di un aumento di aliquota, aumento che colpirebbe anche i contratti già conclusi, al contrario di altre tipologie contrattuali che come sappiamo acquistano una stabilità per cui non sono soggette ad aumenti almeno fino alla scadenza contrattuale) del 21% relativamente ai contratti a canone libero (compresi transitorio, studenti o turistico). Mentre l’aliquota dei contratti a canone concordato agevolato è stata recentemente abbassata (nel DL 102/2013 relativo all’abolizione della Rata IMU prima casa) dal 19% al 15% e poi successivamente e poi al 10%, (col dl 47/2014) rendendo tali contratti molto appetibili in quei comuni in cui il canone concordato a causa dell’abbassamento dei prezzi di mercato ha raggiunto il canone ottenibile in una libera contrattazione.

In tutti e due i casi descritti le aliquote devono essere calcolate sul 100% del canone locatizio (al contrario dell’irpef che beneficia di un abbattimento del canone annuale che ormai è solo del 5% per le locazioni abitative o commerciali ed è di un 5% più un ulteriore 30% per i contratti a canone concordato agevolato).

Conoscendo il proprio reddito il contribuente (tenendo ben presenti le varie detrazioni e deduzioni che non sono applicabili alla cedolare secca) può calcolare se la tassazione separata cd della cedolare secca gli convenga o meno rispetto all’IRPEF (mentre è praticamente impossibile che gli convenga più di altri Tipi contrattuali meno utilizzati, ma con regimi di tassazione separata ed aliquote molto inferiori, si legga al riguardo l’articolo “Come risparmiare Imu e Irpef“)

Nel calcolo delle aliquote IRPEF sugli scaglioni di reddito non si dimentichi di applicare le addizionali Regionali e Comunali che variano tra 2 e 3 punti percentuali in base al comune e al reddito. (Mentre nella Cedolare secca non si applicano le addizionali così come negli altri Tipi contrattuali)

Va ricordato anche che chi aderisca alla la cedolare secca non è tenuto a pagare l’imposta di registro annuale (2%, di cui la metà a carico del conduttore, sul canone libero e 1,40% sul canone concordato agevolato) e i bolli sulla prima registrazione.

Con la cedolare secca il locatore rinuncia alla possibilità di adeguare annualmente il canone in base agli indici ISTAT; e rinuncia altresì a poter ottenere gli interessi dal conduttore sulle somme eventualmente spese per lavori straordinari.

Per valutare quale regime fiscale adottare si tenga presente che ad oggi, dopo l’ultimo aumento fiscale del 10% sui redditi da locazione ai fini IRPEF (passati dallo scorso primo gennaio dall’85% del reddito annuale al 95%), abbiamo calcolato, come relazionato nell’ultimo convegno organizzato, che la cedolare secca conviene nella stragrande maggioranza dei casi, infatti conviene nell’87% dei casi ai proprietari nel primo scaglione di reddito (fino a 15000 euro) nel 98,7% dei casi ai proprietari nel secondo scaglione di reddito (da 15000 a 28.000 euro) e praticamente a tutti i proprietari con reddito superiore ai 28.000 euro (il dato anomalo, che dimostra ancora una volta la scarsa conoscenza del settore immobiliare da parte di chi possiede un immobile in affitto, è che dai dati ufficiali del 2011 risulta che il 75% di chi ha scelto la cedolare ha un reddito superiore ai 28.000 euro, mentre come abbiamo visto la cedolare secca conviene, anche se in maniera meno eclatante ovviamente, anche a quasi tutti gli altri che sono la stragrande maggioranza dei casi!!!), la cedolare conviene ovviamente sempre anche al conduttore (che risparmia l’imposta di registro dell’1% annuo di sua spettanza, nonchè gli aumenti Istat).

Per semplificarvi il calcolo (approssimativo) tenete presente che il primo scaglione (23%) potrete calcolarlo al 25,5 (con una media delle addizionali) sottraendo il 5% e aggiungendo poi l’1% dell’imposta di registro e pertanto un’aliquota approssimativa del 25,25% (contro il 21% della cedolare secca, e aliquote tra il 1,25% e il 9,10% per altri regimi di tassazione separata), il secondo scaglione (27%), secondo lo stesso principio, potrete calcolarlo per semplicità approssimatamente al 29% ed i successivi è praticamente inutile calcolarli perchè l’IRPEF non conviene mai!!

L’unico fattore che vi potrebbe far propendere per l’Irpef (se siete nei primi due scaglioni) sono delle notevoli detrazioni (ad esempio per spese medico sanitarie), mentre non ha alcun rilievo (al contrario di quel che si sente erroneamente dire da chi non conosce la materia) l’inflazione, infatti la rinuncia all’aumento Istat (che renderebbe più conveniente l’Irpef in caso l’inflazione, oggi molto bassa, aumenti di tanto all’improvviso) è sempre revocabile potendosi rinunciare in qualsiasi momento del contratto al regime della Cedolare Secca (lo stesso dicasi nel caso in cui il proprietario sappia di dover andare incontro a ingenti spese per lavori straordinari e ne voglia l’interesse legale).

Per calcolare l’effettivo reddito netto da locazione non rimane che detrarre la famigerata IMU che non varia per chi sceglie la Locazione abitativa a canone libero sia che opti per l’IRPEF sia che scelga la Cedolare Secca (in effetti l’Imu incide notevolmente sull’imposizione fiscale finale, tanto che in alcuni casi la tassazione complessiva è stato calcolato possa arrivare al 70%, si legga al riguardo l’articolo “Come impedire che le tasse erodano fino al 70% dell’affitto“)

Va invece sottolineato che l’IMU (tassa sulla proprietà e non sul reddito si ricorda) può essere risparmiata certamente in molti casi di tipologie contrattuali alternative ( si veda ad esempio relativamente al risparmio possibile per le seconde abitazioni l’articolo “Imu seconda casa, la stangata, calcolarla ed evitarla) “e in molti comuni è stata (e si prevede lo sarà ancor di più in futuro) ridotta anche per chi ha optato per il contratto a canone agevolato concordato sempre a condizione che nell’immobile il conduttore ponga la propria residenza anagrafica.

Riassumendo elenchiamo i punti a favore di ogni regime fiscale elencandoli in ordine di crescente convenienza:

- IRPEF : A) DETRAZIONI B) Aggiornamento ISTAT (solo nel caso eventuale di un notevole aumento di inflazione)

- CEDOLARE SECCA: A) TASSAZIONE SEPARATA (non cumulabile) B) ALIQUOTA INFERIORE (21%) C) ELIMINAZIONE IMPOSTA REGISTRO (1%+1%), BOLLI E NON APPLICABILITA’ ADDIZIONALI D) VANTAGGI PER CONDUTTORE (non paga imposta di registro ed aumenti istat e tali vantaggi possono riflettersi indirettamente sul proprietario con un canone un po’ maggiore)

- ALTRI TIPI CONTRATTUALI: A) TASSAZIONE SEPARATA (non cumulabile) B) ALIQUOTE MINIME (tra il 1,25% e il 9,10%) C) ELIMINAZIONE IMPOSTA REGISTRO (1%+1%), BOLLI E NON APPLICABILITA’ ADDIZIONALI D) VANTAGGI PER CONDUTTORE (non paga imposta di registro ed aumenti istat e tali vantaggi possono riflettersi indirettamente sul proprietario con un canone un po’ maggiore) E) MAGGIOR FLESSIBILITA’ CANONE (non necessariamente 4+4 o 6+6) F) APPLICABILITA’ anche ai casi di foresteria o in cui conduttore sia ENTE O SOCIETA’ G) RIDUZIONE e per alcuni casi ELIMINAZIONE DELL’IMU

In conclusione possiamo dire che le scelte da fare in materia di reddito immobiliare, sono molteplici, e spesso ignorate dai più che finiscono spessissimo col concludere una locazione assoggettandola all’IRPEF quando questo sistema è in assoluto il peggiore ed il più caro, molti proprietari cercano di risolvere illegalmente non registrando il contratto (o registrandolo per un importo inferiore) oppure col dannosissimo strumento del comodato (che dopo anni di abuso da parte di chi volesse evadere le tasse è stato letteralmente preso di mira dal legislatore, tanto che oggi è in assoluto la peggior scelta che un proprietario possa fare tra le innumerevoli soluzioni che avrebbe teoricamente a disposizione, consegnandosi con questo contratto con le mani legate al proprio conduttore ed all’agenzia delle Entrate!!), mentre esistono tanti strumenti e sistemi assolutamente leciti e molto più sicuri ed efficaci per risparmiare le tasse sui redditi prodotti dai propri immobili!!! Si tratta non solo di sapere realmente valutare quando conviene scegliere L’Irpef o la Cedolare Secca, ma anche di sapere quando è come utilizzare il contratto transitorio, in quali casi è particolarmente utile il contratto concordato agevolato (e se scegliere in questo contratto la cedolare secca al 10% o l’Irpef che in questo tipo di contratti per gli abbattimenti previsti è ben più competitiva!!!) e quando è invece inutilizzabile o semplicemente non consigliabile, si tratta di sapere in quali casi è possibile evitare del tutto la locazione accedendo ad altre tipologie contrattuali (per saperne di più sui contratti Atipici leggi “Cosa sono i contratti Atipici o Innominati”), come visto ben più convenienti e flessibili, quali tipologie usare nel singolo caso, e come adattarne i contratti, si tratta di sapere come predisporre un contratto che sia formulato in modo da garantire in maniera assoluta il proprietario sia da rischi di morosità dell’inquilino, che da altre avventure o inconvenienti con l’inquilino o con l’agenzia delle entrate. Si tratta insomma di una materia apparentemente semplice (il 94% sceglie la locazione pensando che non esistano altre soluzioni, e tra questi come visto una gran fetta non viene adeguatamente consigliata neppure su quando scegliere la cedolare secca, i contratti concordati agevolati, che pure sono ben più convenienti, causa la complessità del calcolo, sono spesso ignorati da chi avrebbe il compito di consigliare un proprietario nella miglior soluzione, ed altri tipi contrattuali sono poi sconosciuti ai più tanto che solo il 3% dei proprietari ne fa uso, con tutti i benefici del caso, ma forse meglio così visto che se si diffondessero probabilmente si troverebbe il modo di aumentarne la tassazione) che molti pensano di poter trattare ed affrontare con superficialità, mentre è in realtà una materia estremamente complessa dove chi è esperto (o ci si rivolge), realmente approfitta di benefici e risparmi assolutamente considerevoli e pressochè garantiti, mentre il resto del paese è alle prese con il peso fisco, con la morosità dei propri inquilini e con contenziosi continui (un contratto sbagliato o semplicemente redatto superficialmente, come il classico fai da te, ha ottime probabilità di condurre il proprietario dritto in contenzioso col proprio inquilino o peggio con l’agenzia delle entrate!!)

Per approfondire il tema della tassazione del contratto di locazione redatto e firmato solo da uno dei comproprietari e delle sue implicazioni sulla imputazione del relativo reddito leggete “Locazione immobile in comproprietà: tassato solo il comproprietario che compare nel contratto“

Se volete saperne di più sul confronto tra Cedolare secca e regime ordinario-Irpef e sulla maggiore convenienza esponenziale della cedolare per i redditi più elevati leggete il nostro articolo su Forexinfo (una delle tante prestigiose riviste giuridico-economiche per le quali pubblichiamo articoli ed approfondimenti) dal Titolo “Contratto di locazione: cedolare secca e tassazione ordinaria, quale conviene?”

Chiedete una nostra consulenza per valutare i vostri possibili benefici fiscali, una valutazione della vostra posizione contrattuale che possa esser corretta prima, vi potrebbe evitare un futuro contenzioso con l’inquilino o l’Agenzia delle Entrate, a maggior ragione se il contratto dovete ancora concluderlo, vi guideremo nella miglior scelta, come tempi costi e garanzie di pagamento, senza alcuna possibilità di contenziosi futuri nè di morosità, chiedete una nostra consulenza se temete una futura morosità per adottare le migliori precauzioni, o se verificatasi la morosità non sapete quale strategia possa pagare di più o quale avvocato scegliere per lo sfratto, Se invece siete conduttori in difficoltà, prima di diventare morosi e perdere l’immobile, consultateci, una nostra consulenza vi potrebbe offrire prospettive e soluzioni che proposte al proprietario potrebbero consentirgli un risparmio fiscale che potrebbe essere scambiato con un consistente sconto sul Vostro canone (d’altra parte se avete un contratto in corso il proprietario ha bisogno del vostro consenso per cambiare il contratto e questo gli impedirebbe di sfruttare le soluzioni proposte con un nuovo conduttore), o se siete conduttori che stanno pensando di denunciare il proprio proprietario per contratto non registrato o per un comodato simulato la nostra consulenza è fondamentale perchè sicuramente starete per commettere gli errori che stanno compiendo la maggior parte dei conduttori sulla spinta di quello che si sente nei media, errori di cui avrete presto a pentirvi amaramente. Infine se siete avvocati o commercialisti (specializzati in altre materie) e avete un cliente a cui tenete con un problema immobiliare facciamo consulenze scritte in campo immobiliare in tutto il territorio nazionale anche a professionisti che vi toglieranno ogni dubbio e vi indicheranno la precisa strada e procedura da seguire.

Vi consigliamo ad ogni modo questo comodo calcolatore per valutare la convenienza della cedolare secca rispetto all’IRPEF, mentre per valutare l’applicabilità e calcolare il beneficio fiscale di altre tipologie contrattuali ci potete contattare per un Preventivo Gratuito (solo in caso sia valutato da noi possibile, come avviene nella maggioranza dei casi, un effettivo risparmio fiscale lo studio accetta di effettuare consulenze)

Quindi se cercate la miglior strategia per il vostro reddito immobiliare, rivolgetevi a noi per una consulenza – tenendo presente che in sede di consulenza studiamo i singoli casi concreti e tutte le possibili soluzioni alternative, dalla più conveniente fiscalmente, a quella con la durata migliore, a quella con le maggiori garanzie di evitare la morosità, a quelle più semplici da adottare e Vi consigliamo quella che riteniamo possa offrirvi il miglior beneficio complessivo (possibilmente tutti questi risultati contemporaneamente) nel Vostro caso concreto, fermo restando che di fronte a tutte le soluzioni differenti prospettate potrete sempre sceglierne una diversa, volendo, magari, puntare più su un aspetto che sull’altro (qualche proprietario preferisce puntare maggiormente sul risparmio fiscale, altri preferiscono soluzioni con minor durata o più semplici od economiche, resta una scelta soggettiva che soltanto avendo di fronte tutte le possibili scelte alternative, con i relativi pro e contro, che normalmente il proprietario ignora, può essere veramente ottimale).

Prendendo contatti con lo studio saranno spiegate tutte le possibilità di avere una consulenza (tra le quali una consulenza di persona o in videoconferenza, una dettagliata relazione-consulenza scritta che analizzi il singolo caso concreto, una più breve relazione riepilogativa scritta con le varie soluzioni in astratto) ed i relativi costi, periodicamente teniamo anche delle conferenze-convegno in cui si spieghiamo le varie soluzioni possibili a proprietari immobiliari potenzialmente interessati.

Chi volesse saperne di più sulla storia dello Studio può visitare questo link

“La Storia dello Studio dal 1880“

E’ possibile chiedere un Preventivo Gratuito, inviando una E-Mail all’indirizzo studioassociatoborselli@gmail.com. Se è per una consulenza contrattuale relativa al risparmio fiscale la mail avente ad oggetto “richiesta preventivo” è opportuno contenga, gli estremi del proprietario (specificare se persona fisica o società), quelli dell’immobile (rendita e categoria catastale), il tipo di destinazione che si adatta all’immobile (abitativa, studio o negozio), lo stato attuale dell’immobile (libero o locato) e una succinta descrizione della questione.

Sarete ricontattati e vi indicheremo, quantificandolo nel dettaglio, il possibile risparmio fiscale (Ribadiamo che lo studio non effettua consulenze se non vi è concreta possibilità di ottenere benefici per il proprietario), i tempi e costi del vostro sfratto (offriamo anche la possibilità di sfrattare gratuitamente ai clienti che si affideranno allo studio per la stesura del nuovo contratto e la ricollocazione dell’immobile liberato) o la risposta a qualunque altra questione avrete posto.

Per l’assistenza (per gli errori più frequentemente commessi dai proprietari nei contratti di locazione nel tentativo di evadere, senza le necessarie accortenze, il fisco si veda “Affitto in nero gli errori più comuni e la tutela del Proprietario“) e la stipula di contratti siamo domiciliati anche a Milano, Roma e Brescia, per il contenzioso immobiliare (sfratti e pignoramenti immobiliari e le relative opposizioni in particolare) siamo domiciliati in tutti i capoluoghi di provincia, operando in tal modo su tutto il territorio nazionale.

La sede principale dello Studio Legale è in Napoli alla Via Guantai Nuovi 16

Tel. +39 081 4206164 – Fax +39 081 0105891

Milano – Via Francesco Reina 28 Tel. +39 02 87198398 Fax +39 02 87163558

Roma -Via Catone, 3, Via Peralba 5 Tel. +39 0692927916

Brescia – Via Aldo Moro, 13 (Palazzo Mercurio) Tel. +39 030 7777136

Mobile +39 340 5009682

E-mail:

studioassociatoborselli@gmail.com

posta certificata studioborselli@pec.it

Avv. Edgardo Diomede d’Ambrosio Borselli

Iscritto “all’Albo Avvocati di Napoli”