Questa è la domanda che si fa spesso chi ha acquistato con le agevolazioni c.d. “prima casa” (sull’imposta di registro, ipotecaria e catastale ) quando valuta la possibilità di far fruttare il proprio investimento attraverso la locazione (chi abbia acquistato una seconda abitazione da mettere a reddito e oltre a non perdere le agevolazioni prima casa, voglia sapere come fare a risparmiare le pesantissime Imu seconda casa e la cedolare secca o l’Irpef sul proprio immobile una volta affittato legga “Come risparmiare IMU e IRPEF sui tuoi immobili”)

La domanda dunque è: si può affittare senza perdere le agevolazioni?

Requisiti per usufruire della detrazione degli interessi passivi:

- essere proprietario dell’abitazione essere intestatario del contratto di mutuo ipotecario

- acquisto dell’immobile e stipula del mutuo devono avvenire entro 12 mesi l’uno dall’altro

- l’immobile deve divenire abitazione principale entro 12 mesi

Requisiti per potere ottenere le agevolazioni prima casa

- l’immobile acquistato deve essere un’abitazione “non di lusso”. I criteri per individuare un’abitazione “di lusso” sono individuati dal Decreto Ministero Lavori Pubblici 2 agosto 1969, pubblicato sulla Gazzetta Ufficiale n. 218 del 27.8.1969.(questo requisito è variato a dai 1 gennaio 2014, si legga al riguardo “Agevolazioni prima casa: novità 2014″ )

- l’immobile acquistato deve essere ubicato nel Comune di residenza dell’acquirente. Se al momento dell’acquisto l’acquirente non risiede nel Comune ove è ubicato il bene, lo stesso deve impegnarsi a trasferire la propria residenza entro 18 mesi dall’acquisto. Il mancato trasferimento della residenza nei termini previsti dalla legge comporta la decadenza dalle agevolazioni con le conseguenze sotto descritte.

- nell’atto di acquisto la parte acquirente dichiari di non essere titolare esclusiva (o in comunione con il coniuge) dei diritti di proprietà, usufrutto, uso ed abitazione di altra casa di abitazione nel Comune ove è ubicato l’immobile per il quale si chiedono le agevolazioni prima casa;

- che nell’atto di acquisto la parte acquirente dichiari di non essere titolare, neppure pro quota (e neanche in regime di comunione legale) su tutto il territorio nazionale del diritto di proprietà, usufrutto, uso, abitazione e nuda proprietà di altra casa d’abitazione acquistata con le agevolazioni prima casa.

L’acquirente decade dalle agevolazioni prima casa quando:

- le dichiarazioni previste dalla legge nell’atto di acquisto sono false;

- non trasferisce entro 18 mesi la residenza nel Comune in cui è situato l’immobile oggetto dell’acquisto;

- vende o dona l’abitazione prima che sia decorso il termine di 5 anni dalla data di acquisto, a meno che entro un anno non proceda al riacquisto di un altro immobile da adibire a propria abitazione principale.

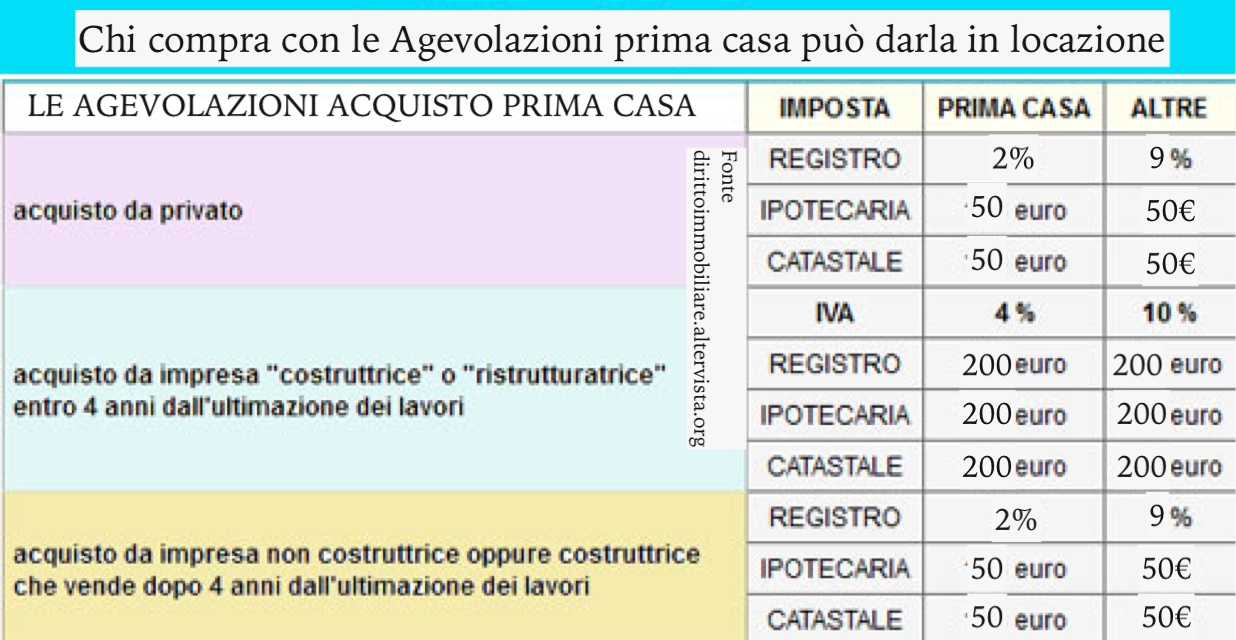

Andiamo dunque a riepilogare le imposte che toccheranno all’acquirente:

Acquisto della “prima casa”Se vende un privato le imposte sono:

Se vende un’impresa costruttrice (o di ristrutturazione) che ha completato i lavori da meno di 4 anni, le imposte sono:

Se, infine, vende un’impresa costruttrice che ha terminato i lavori da più di 4 anni, o un’impresa non costruttrice ma di sola intermediazione immobiliare, allora le imposte da pagare sono:

Mentre si è totalmente esenti dal pagamento dell’IVA. Acquisto di una “seconda casa”Qualora si acquisti senza i requisiti che abbiamo visto essere necessari per ottenere le agevolazioni prima casa dobbiamo distinguere due ipotesi: Chi acquista da un privato, da un’impresa di sola intermediazione immobiliare o da un’impresa costruttrice almeno 4 anni dopo la conclusione dei lavori dovrà pagare:

Chi acquista la seconda abitazione da un’impresa costruttrice entro i 4 anni dalla conclusione dei lavori, dovrà invece pagare:

|

Su quale valore calcolare le imposte

Se l’acquirente è un privato le imposte si calcolano sul valore catastale rivalutato dell’immobile.

Vediamo quali i coefficienti di rivalutazione che anche qui si differenziano tra prima e seconda abitazione (riducendo ulteriormente l’importo delle imposte quindi in caso di prima abitazione).

In caso di acquisto prima casa, dunque, l’imposta di registro va calcolata sul valore catastale rivalutato dell’immobile (rendita catastale x 115,50).

In caso di acquisto di una seconda abitazione invece, sempre se l’acquirente è un privato, l’imponibile si calcola moltiplicando la rendita catastale dell’immobile per 126.

Quando nell’atto di compravendita è indicato l’esatto importo del prezzo di acquisto, l’acquirente può chiedere espressamente che le imposte siano calcolate sul valore catastale e non sul prezzo pagato.

Laddove invece l’acquirente non fosse un privato oppure se la compravendita fosse relativa a terreni, negozi e uffici, le imposte non vanno calcolate sul solo valore catastale ma sull’intero prezzo dichiarato nell’atto d’acquisto. Il prezzo d’acquisto è anche la base del calcolo dell’IVA nei casi in cui debba essere pagata.

In conclusione acquistare coi benefici prima casa è estremamente conveniente (in particolar modo da un privato o un soggetto cui il privato non debba pagare l’iva) e la casa acquistata può anche essere messa a reddito con la locazione o altro contratto atipico, l’importante, nell’apparente groviglio normativo, è ricordare un paio di semplici regolette.

- si deve in sostanza avere (o trasferire in un anno e mezzo al massimo) sempre la residenza nel comune dove si acquista.

- si possono fare anche più acquisti e vendite nel tempo, ma non si può essere proprietari contemporaneamente di più di una sola abitazione acquistata coi benefici di cui parliamo.

In considerazione di quanto detto si consideri, da parte di chi ha altri immobili e vuol fare investimenti immobiliari, che potendo usufruire delle agevolazioni prima casa per un solo immobile alla volta, conviene sempre farlo per quello il cui importo (inteso come rendita catastale) è più elevato a prescindere che ci si abiti o lo si voglia dare in locazione (fermo restando che si risieda in quel comune però), lo stesso limite dei 5 anni non spaventi se si vuol vendere l’immobile x acquistarne un altro (entro un anno).

Se volete acquistare, avete intenzione di investire nel mercato immobiliare in un momento in cui è così basso (comprare in un mercato depresso piuttosto che in uno che sta ai massimi livelli è una delle elemetari regole di ogni investitore professionista) e state cercando la miglior strategia per i vostri Investimenti immobiliari, rivolgetevi a noi per una consulenza – tenendo presente che in sede di consulenza studiamo i singoli casi concreti e tutte le possibili soluzioni alternative, sia al livello contrattuale che fiscale (potendovi offrire infinite opportunità di risparmio fiscale sia al momento dell’acquisto che in quello successivo della messa a reddito dell’immobile, si legga al riguardo per approfondire l’argomento l’articolo “Investimenti immobiliari 5 suggerimenti e 1 regola d’oro per fare profitti altissimi”).

Se invece state valutando l’acquisto e volete approfondire il tema della riduzione dell’imposta di registro sui trasferimenti di diritti reali vi consiglio di leggere “l’Imposta di Registro viene ridotta, opportunità e rischi per proprietari e inquilini”

Se dovendo acquistare vorreste valutare l’Affitto con Riscatto i sui costi, ed altre soluzioni alternative similari con maggior beneficio fiscale leggete questo articolo “Affitto con Riscatto”

Se invece avete già immobili o state progettando di investire in questo mercato e vi domandate quali siano gli strumenti contrattuali più efficaci per mettere a reddito questi immobili senza essere tartassati:

- dal fisco: leggete “Come risparmiare imu e irpef“,

- dalle problematiche relative alla crescente morosità dei conduttori: potete leggere “Affitto: strategie in tempi di crisi economica per evitare la morosità“

La conoscenza approfondita e specialistica del diritto immobiliare (in cui questo studio si è specializzato, vedi la storia dello studio a questo Link “La Storia dello Studio dal 1880″), Ci consente di far ottenere un più consistente profitto, sia all’atto dell’acquisto che al tempo in cui si conseguirà un reddito dal proprio immobile, a tutti coloro che vogliono ancora investire (o far fruttare i propri passati investimenti) in questo settore!!!

La sede principale dello Studio Legale è in Napoli alla Via Guantai Nuovi 16

Tel. +39 081 4206164 – Fax +39 081 0105891

Milano – Via Francesco Reina, 28 Tel. +39 02 87198398 Fax +39 02 87163558

Brescia – Via Aldo Moro, 13 (Palazzo Mercurio) Tel. +39 030 7777136

Roma -Via Ajaccio 14, Via Peralba 5- Tel. +39 0692927916

Mobile +39 340 5009682

E-mail:

studioassociatoborselli@gmail.com

posta certificata studioborselli@pec.it

Avv. Edgardo Diomede d’Ambrosio Borselli

Per approfondire i dettagli circa le agevolazioni si leggano le circolari dell’Agenzia delle Entrate

Agevolazioni fiscali per l’acquisto della “prima casa” – Art. 1,Tariffa parte prima, nota II-bis), D.P.R. 26 aprile 1986, n. 131 Circolare n. 38 E del 12 agosto 2005

Agevolazioni prima casa – chiarimenti Circolare n. 31 E del 7 giugno 2010